中国の自動車市場で注目すべき構造変化が起きています。過去3年間にわたって急激な成長を続けてきたPHV(プラグインハイブリッド車)の販売拡大に陰りが見え始める一方で、一時的に成長が鈍化していたEV(電気自動車)の販売が再び加速している現象が確認されています。

2025年の市場データを見ると、1月から8月までの期間でEV販売台数が前年同期比46%増という驚異的な伸びを記録した一方、PHVの成長率は23%増にとどまりました。この数字が示すのは、中国の消費者の購買行動に大きな変化が生じていることです。

低価格コンパクトEVが市場を牽引し、吉利汽車の「星愿」が2025年上半期の販売ランキングで首位を獲得するなど、地場新興メーカーの台頭も目立っています。一方で、従来の国有企業や外資合弁企業は厳しい競争環境に直面し、自動運転技術などの知能化競争が激化する中で業界再編が進んでいます。

このような市場環境の変化は、中国が世界最大の自動車市場として輸出でも2年連続世界首位を維持する中で、内巻と呼ばれる消耗戦が継続していることと密接に関連しています。コストパフォーマンスを重視する消費者のニーズとEV技術の向上が相まって、中国自動車市場の未来展望を大きく左右する転換点を迎えているのです。

この記事を読むことで以下について理解を深めることができます:

- 2025年における中国EV・PHV市場の具体的な販売データと成長率の変化

- PHVがピークアウトを迎えた背景と今後の市場予測

- 低価格コンパクトEVが市場を牽引する要因と消費者行動の変化

- 中国自動車業界の構造変化と新興メーカー台頭による競争環境の実態

中国自動車市場でEVの販売拡大「再加速」の背景と要因

- 2025年市場構造大転換が示す新たな潮流

- 中国EV販売46%増の再加速を支える技術革新

- PHV成長率23%に急減速した理由とは

- PHV16%シェアでピークアウトの市場分析

- 低価格コンパクトEVが牽引する消費者ニーズ

- 吉利汽車「星愿」首位獲得に見る競争力

2025年市場構造大転換が示す新たな潮流

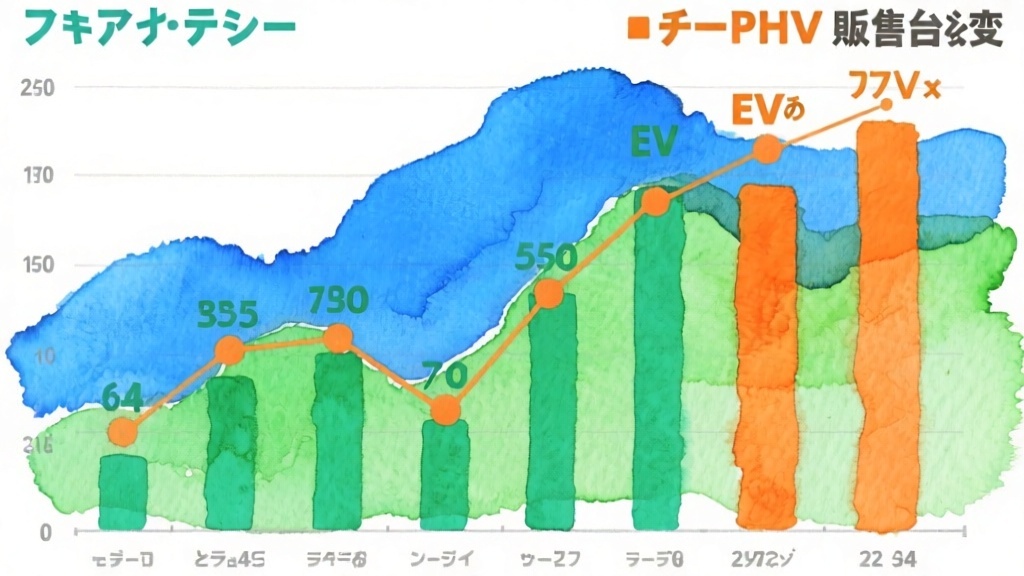

中国の自動車市場では2025年に入り、これまでの販売動向を覆す大きな構造変化が表面化しています。中国汽車工業協会が発表したデータによると、2025年1月から8月までの期間において、EV販売台数は615万8000台に達し、前年同期比46%という高い成長率を記録しました。

この数字が特に注目される理由は、過去数年間のEV成長率の推移と比較した際の劇的な変化にあります。2022年には82%という驚異的な成長を見せたEV市場でしたが、2023年に25%、2024年に16%と年々成長率が鈍化していました。多くの業界関係者がEV市場の成熟化を予想していた中で、2025年の46%成長は予想外の「再加速」として業界に衝撃を与えています。

一方で、これまで急成長を続けてきたPHV市場には明確な変化の兆候が現れています。2025年1月から8月までのPHV販売台数は346万台となり、前年同期比23%の成長にとどまりました。この成長率は、2022年の152%、2023年の85%、2024年の83%と比較すると、明らかに減速傾向を示しています。

市場構造の転換を理解する上で重要なのは、消費者の選択基準が変化していることです。従来、PHVは「ガソリンエンジンとモーターの両方を持つ安心感」や「充電インフラへの不安の解消」といった理由で支持を集めていました。しかし、充電インフラの整備が進み、EV技術の向上によって航続距離や充電時間の問題が改善されたことで、消費者の関心は再びEVに向かっています。

この転換には、中国政府の新エネルギー車政策も大きく影響しています。政府は2027年末まで新エネルギー車の車両取得税減免措置を延長することを決定し、この政策がEV購入を後押ししています。さらに、地方政府レベルでの充電インフラ整備に対する投資も加速しており、EV普及の環境が整いつつあります。

中国EV販売46%増の再加速を支える技術革新

中国EV市場の再加速を支える最も重要な要因は、技術革新による製品力の向上です。特に、バッテリー技術の進歩により、従来EVの課題とされていた航続距離の短さや充電時間の長さが大幅に改善されました。

LFP(リン酸鉄リチウム)バッテリーの技術向上により、コストを抑えながらも実用的な航続距離を実現するEVが続々と市場に投入されています。CATL(寧徳時代新能源科技)やBYDといった中国のバッテリーメーカーが開発した最新技術により、1回の充電で400km以上の走行が可能なEVが手頃な価格で提供されるようになりました。

充電技術の革新も見逃せません。急速充電技術の発達により、充電時間が大幅に短縮され、30分程度で80%までの充電が可能なEVが増加しています。さらに、800V高電圧アーキテクチャを採用したEVでは、わずか10分程度で数百キロメートルの走行に必要な電力を充電できるレベルに達しています。

自動運転技術の進歩も、EV再加速の重要な要因となっています。中国のEVメーカーは、レベル2からレベル3の自動運転機能を標準装備またはオプションとして提供し始めており、これが消費者の購買意欲を刺激しています。特に、都市部での渋滞時や高速道路での長距離運転における自動運転機能は、実用性の面で高く評価されています。

コスト競争力の向上も技術革新の成果です。製造プロセスの効率化、部品の標準化、規模の経済効果により、EVの製造コストが大幅に削減されました。その結果、10万元(約200万円)以下の価格帯でも十分な性能を持つEVが数多く市場に登場し、一般消費者にとってより身近な選択肢となっています。

PHV成長率23%に急減速した理由とは

PHV市場の成長率急減速には、複数の構造的要因が複合的に作用しています。最も大きな要因は、EVの技術的課題が解決されたことで、PHVが持っていた「つなぎ役」としての優位性が薄れたことです。

従来、PHVが支持された理由の一つは「レンジアンザイエティ(航続距離への不安)」の解消でした。ガソリンエンジンを併載することで、バッテリーが切れても走行を継続できる安心感が消費者に評価されていました。しかし、前述のようにEVの航続距離が大幅に改善され、充電インフラも整備が進んだことで、この不安は大きく軽減されています。

価格面での競争力低下も重要な要因です。PHVはEVとガソリン車の両方の動力システムを搭載するため、製造コストが高くなりやすい構造的な問題を抱えています。一方、EVは技術の進歩と量産効果により価格が急速に下落しており、同価格帯で比較した場合、EVの方が高い性能や装備を提供できるようになっています。

政策的な優遇措置の変化も影響しています。中国政府は新エネルギー車全体への支援を継続していますが、真の意味でのゼロエミッション達成という観点から、PHVよりもEVへの支援により重点を置く傾向が強まっています。地方政府のナンバープレート発行制限においても、PHVよりもEVの方が優遇される場合が増えています。

消費者の環境意識の高まりも見逃せません。特に若い世代を中心に、環境への配慮がより重視される傾向があり、「完全なゼロエミッション」を実現できるEVへの関心が高まっています。PHVは確かに燃費性能に優れていますが、ガソリンエンジンを使用する限り完全なゼロエミッションは実現できないため、環境意識の高い消費者からは敬遠される場合があります。

PHV16%シェアでピークアウトの市場分析

S&Pグローバルの自動車担当アナリストである林懐濱氏の分析によると、中国国内の新車販売台数に占めるPHVの比率は2024年の16%をピークとして下降に転じ、2025年は15%を割り込む可能性が高いとされています。

この予測の背景には、市場の成熟化とともに消費者の選択がより明確になってきていることがあります。新エネルギー車の普及初期段階では、消費者は従来のガソリン車からの移行に慎重であり、PHVは理想的な「橋渡し」商品として機能していました。しかし、EV技術の向上と充電インフラの整備により、消費者は「中途半端な」PHVよりも、「完全なEV」を選択する傾向が強まっています。

レンジエクステンダー型EVの市場縮小予測も注目すべき点です。現在、中国の販売統計上はPHVに分類されているレンジエクステンダー型EVですが、林氏の分析では2026年以降にその販売比率が急速に縮小する可能性があるとされています。これは、純粋なEVの性能向上により、発電専用エンジンを搭載する必要性が薄れていることを示しています。

| 年度 | EV成長率 | PHV成長率 | PHVシェア |

|---|---|---|---|

| 2022年 | 82% | 152% | 13% |

| 2023年 | 25% | 85% | 15% |

| 2024年 | 16% | 83% | 16% |

| 2025年予測 | 46% | 23% | <15% |

地域別の分析でも興味深い傾向が見られます。上海、深圳、杭州といった1級都市では、既にEVの普及率がPHVを大きく上回っており、これらの都市での消費トレンドが他の地域にも波及していく可能性が高いと考えられています。

低価格コンパクトEVが牽引する消費者ニーズ

中国EV市場の再加速を牽引している最も重要な要因の一つが、低価格コンパクトEVセグメントの急成長です。このセグメントは、価格帯として10万元(約200万円)以下、車体サイズとしてはAセグメントからBセグメントに相当する車両群を指します。

消費者ニーズの変化を理解する上で重要なのは、実用性とコストパフォーマンスを重視する傾向が強まっていることです。多くの中国の消費者、特に若い世代や都市部の小家族にとって、日常の通勤や買い物に使用する車両に求められるのは、豪華さよりも経済性と利便性です。

低価格コンパクトEVは、この需要に的確に応えています。電気代がガソリン代よりも大幅に安いことに加え、メンテナンス費用も従来車より低く抑えられるため、総所有コスト(TCO)の面で大きな優位性を持っています。さらに、都市部での駐車や取り回しの容易さも、コンパクトEVが支持される理由となっています。

技術面では、低価格でありながら十分な性能を提供できるようになったことが重要です。航続距離300-400km、最高速度100km/h以上、急速充電対応といった基本性能を、手頃な価格で実現できる技術力が中国メーカーに蓄積されています。

充電インフラの整備状況も、コンパクトEVの普及を後押ししています。特に都市部では、マンションや職場での充電設備設置が進んでおり、日常使いでの充電に関する不安が大幅に軽減されています。

吉利汽車「星愿」首位獲得に見る競争力

2025年上半期のEV販売ランキングで首位を獲得した吉利汽車の「星愿」は、中国EV市場の現在のトレンドを象徴する車種として注目されています。「星愿」の成功は、単なる偶然ではなく、市場ニーズを的確に捉えた戦略の結果といえます。

「星愿」の最大の特徴は、価格と性能のバランスの良さです。10万元を下回る価格設定でありながら、航続距離410km、急速充電対応、スマートコネクト機能といった現代的な装備を標準で提供しています。この価格帯でこれだけの機能を実現できるのは、吉利汽車が長年にわたって蓄積してきた製造技術と、戦略的なサプライチェーン管理の成果です。

デザイン面でも「星愿」は成功を収めています。中国の若い消費者の好みに合わせたモダンで親しみやすいデザインは、従来の「安かろう悪かろう」というEVのイメージを払拭することに貢献しています。内装についても、価格帯を考慮すれば十分に質感の高い仕上がりとなっており、コストパフォーマンスの高さが評価されています。

販売戦略も見事です。吉利汽車は、オンライン販売とオフライン販売店を組み合わせたオムニチャネル戦略を展開し、消費者が車両を購入しやすい環境を整えました。特に、デジタルネイティブ世代をターゲットとしたオンラインマーケティングは、大きな成果を上げています。

アフターサービス体制の充実も競争力の源泉となっています。全国規模でのサービスネットワークの展開、充電サポートサービス、定期メンテナンスパッケージなど、購入後の安心感を提供する取り組みが消費者から高く評価されています。

消費者の購買行動に変化をもたらす業界再編の実態

- 地場新興メーカー台頭による競争構造変化

- 国有企業・外資合弁劣勢の背景と影響

- 自動運転知能化競争激化が生む新価値

- 内巻消耗戦継続中の市場環境分析

- 輸出2年連続世界首位を支える競争力

地場新興メーカー台頭による競争構造変化

中国自動車業界では、従来の業界構造を根本から変える地場新興メーカーの台頭が顕著になっています。BYD、蔚来汽車(NIO)、理想汽車(Li Auto)、小鵬汽車(XPeng)といった新興企業が、伝統的な自動車メーカーとは異なるアプローチで市場を開拓し、大きな成功を収めています。

これらの新興メーカーの最大の特徴は、最初からEVに特化した事業戦略を採用していることです。従来のガソリン車メーカーがEVへの転換に苦労している一方で、新興メーカーはEVに最適化された設計思想、生産体制、販売戦略を一から構築することができました。

技術開発における優位性も見逃せません。新興メーカーの多くは、IT業界出身の経営陣やエンジニアを多数採用しており、ソフトウェア開発やデジタル技術の活用において従来メーカーを上回る能力を持っています。特に、車載ソフトウェア、自動運転技術、コネクテッドカー機能の開発において、新興メーカーの技術力は業界をリードしています。

資金調達能力も新興メーカーの強みとなっています。多くの新興メーカーが株式市場での上場を果たし、豊富な資金を研究開発や生産設備の拡充に投資しています。さらに、中国政府の新エネルギー車政策により、政府系ファンドや地方政府からの支援も受けやすい環境にあります。

顧客との関係構築においても、新興メーカーは革新的なアプローチを取っています。従来の販売店を通じた販売ではなく、直販モデルやオンライン販売を積極的に活用し、顧客との直接的な関係を構築しています。これにより、顧客ニーズの把握や製品開発へのフィードバック収集において優位性を確保しています。

国有企業・外資合弁劣勢の背景と影響

中国自動車業界の構造変化において最も注目すべき現象の一つが、従来の業界をリードしてきた国有企業や外資との合弁企業の劣勢です。第一汽車、上海汽車、東風汽車、長安汽車といった「四大」国有企業グループや、フォルクスワーゲン、GM、トヨタなどとの合弁企業が、新興メーカーに対して苦戦を強いられています。

この劣勢の最大の原因は、EVへの転換の遅れです。国有企業や外資合弁企業の多くは、長年にわたってガソリン車の開発・製造に特化してきたため、EV技術への適応に時間がかかっています。特に、バッテリー技術、電動パワートレイン、車両制御ソフトウェアなどの分野において、新興メーカーに大きく後れを取っています。

組織の硬直化も大きな問題となっています。大規模な国有企業や合弁企業では、意思決定プロセスが複雑で時間がかかることが多く、市場の急速な変化に対応することが困難です。一方、新興メーカーは組織がフラットで意思決定が迅速であるため、市場機会を素早く捉えることができています。

ブランドイメージの刷新も課題となっています。従来の国有企業や外資合弁企業は、保守的で革新性に欠けるというイメージを持たれることが多く、特に若い消費者層からの支持を得ることが困難になっています。新興メーカーが持つ「革新的」「先進的」というブランドイメージとは対照的です。

人材確保の面でも劣勢が続いています。優秀なソフトウェアエンジニアやデジタル技術の専門家は、より革新的で成長性の高い新興メーカーを就職先として選ぶ傾向があり、従来企業は人材獲得競争において不利な立場に置かれています。

自動運転知能化競争激化が生む新価値

中国自動車業界では、単なる移動手段としての自動車から、知能化された移動プラットフォームへの転換が急速に進んでいます。自動運転技術、AI(人工知能)、IoT(モノのインターネット)などの先端技術を組み合わせたSDV(ソフトウェア定義自動車)の開発競争が激化し、これが新たな価値創造の源泉となっています。

レベル2からレベル3の自動運転機能は、既に多くの中国製EVに標準装備またはオプション設定されています。高速道路での車線維持、自動車線変更、渋滞時の自動追従などの機能は、日常的な運転において実用的な価値を提供しており、消費者の購買決定において重要な要因となっています。

車載インフォテインメントシステムの進化も注目されています。5Gネットワークを活用したリアルタイム情報提供、音声認識による操作、AI による個人化されたサービス提案など、スマートフォンやタブレット以上の体験を車内で提供することが可能になっています。

OTA(Over-The-Air)アップデート機能により、車両の機能やパフォーマンスを購入後も継続的に向上させることができるようになりました。これは従来の自動車業界では考えられなかった価値提案であり、消費者にとって車両の長期的な価値向上を期待できる新しい体験となっています。

データ活用による新サービスの創出も重要な価値源泉です。車両から収集される走行データ、利用パターン、環境データなどを分析することで、保険、メンテナンス、エネルギー管理などの分野で新しいサービスを提供することが可能になっています。

内巻消耗戦継続中の市場環境分析

中国自動車業界では「内巻」と呼ばれる過度な競争状態が継続しており、これが業界全体の収益性に大きな影響を与えています。内巻とは、限られた市場において過度に激しい競争が行われ、参加者全体の利益が削減される現象を指します。

価格競争の激化が最も顕著な内巻の症状です。特にEV市場では、新規参入企業が市場シェア獲得のために採算度外視の価格設定を行うケースが多発しており、業界全体の価格水準が下落傾向にあります。これにより、確かに消費者にとってはメリットがある一方で、企業の持続可能な成長には課題となっています。

技術開発投資の過度な集中も内巻の特徴です。各社が差別化を図るために、自動運転技術、バッテリー技術、車載ソフトウェアなどの分野で巨額の投資を行っていますが、その投資収益率は必ずしも高くない状況にあります。

マーケティング費用の急増も問題となっています。知名度向上とブランドイメージ構築のために、各社がテレビCM、オンライン広告、イベント等に大きな予算を投じており、これが企業の収益性を圧迫しています。

人材獲得競争の激化も内巻の一面です。優秀なエンジニアやマネジメント人材の獲得のために、各社が高額な報酬を提示することが常態化しており、人件費の上昇が続いています。

輸出2年連続世界首位を支える競争力

中国が自動車輸出において2年連続で世界首位を維持している背景には、国内市場での激しい競争により培われた総合的な競争力があります。2024年の輸出台数は前年比19%増の585万台に達し、2位の日本(421万台)を大きく引き離しています。

コストパフォーマンスの高さが中国車輸出の最大の競争力となっています。国内市場での価格競争により、高品質でありながら手頃な価格の車両を製造する能力が向上し、これが海外市場でも競争優位となっています。特に、新興国市場においては、この価格競争力が大きな魅力となっています。

EV技術における優位性も輸出拡大を支えています。バッテリー技術、充電技術、車両制御技術などの分野で世界トップレベルの技術を保有しており、これが海外でのEV需要拡大に対応する形で輸出増加につながっています。

生産能力の拡大と効率化も重要な要因です。国内需要の拡大に対応するために構築された大規模な生産設備を、輸出向け生産にも活用することで、規模の経済効果を最大化しています。

品質向上への取り組みも成果を上げています。かつて「安かろう悪かろう」というイメージがあった中国車ですが、近年は品質管理の徹底により、国際的な品質基準を満たす車両の製造が可能になっています。

海外市場への戦略的進出も輸出拡大を支えています。東南アジア、中東、南米、アフリカなどの新興国市場を中心に、現地のニーズに合わせた車種開発や販売網の構築を積極的に進めており、これが輸出台数の増加につながっています。

中国自動車市場でEVの販売拡大が示す未来展望

中国自動車市場でのEV販売拡大と消費者の購買行動変化は、単なる一時的な現象ではなく、グローバルな自動車業界の将来を占う重要な指標となっています。この変化が示す未来展望について、複数の観点から分析することで、業界の行く末を理解することができるでしょう。

- 2025年のEV販売台数615万8000台、前年同期比46%増という再加速が確認されている

- PHV販売は346万台で成長率23%に減速し、市場構造の大転換が進行中

- PHVの新車販売シェアは2024年の16%をピークに減少傾向に転じた

- 低価格コンパクトEVが市場を牽引し、吉利汽車「星愿」が販売首位を獲得

- 地場新興メーカーの台頭により従来の競争構造が根本的に変化している

- 国有企業や外資合弁企業がEV転換の遅れにより劣勢に立たされている

- 自動運転などの知能化技術が新たな価値創造の源泉となっている

- 内巻と呼ばれる過度な競争状態が業界全体の収益性に影響を与えている

- 中国の自動車輸出が2年連続世界首位を維持し585万台に達している

- 充電インフラの整備とバッテリー技術の向上がEV普及を加速させている

- 消費者の環境意識の高まりがゼロエミッション車への関心を促進している

- 政府の新エネルギー車政策が2027年まで延長され市場拡大を後押ししている

- レンジエクステンダー型EVも2026年以降の市場縮小が予測されている

- 若い世代を中心とした消費者層がコストパフォーマンス重視の傾向を示している

- グローバル市場における中国製EVの競争力向上が輸出拡大を牽引している

コメント